邦达亚洲:市场避险情绪挥之不去 黄金刷新2周高位

小心美国PMI数据搅动行情!金价2653避险撑盘

黄金还会上涨吗?

我国民间黄金储量到底有多少吨?

美联储投票成员大变化!“鹰派”+2、“鸽派”+1、中立+1,有何影响?

2025年全国外汇管理工作会议在京召开

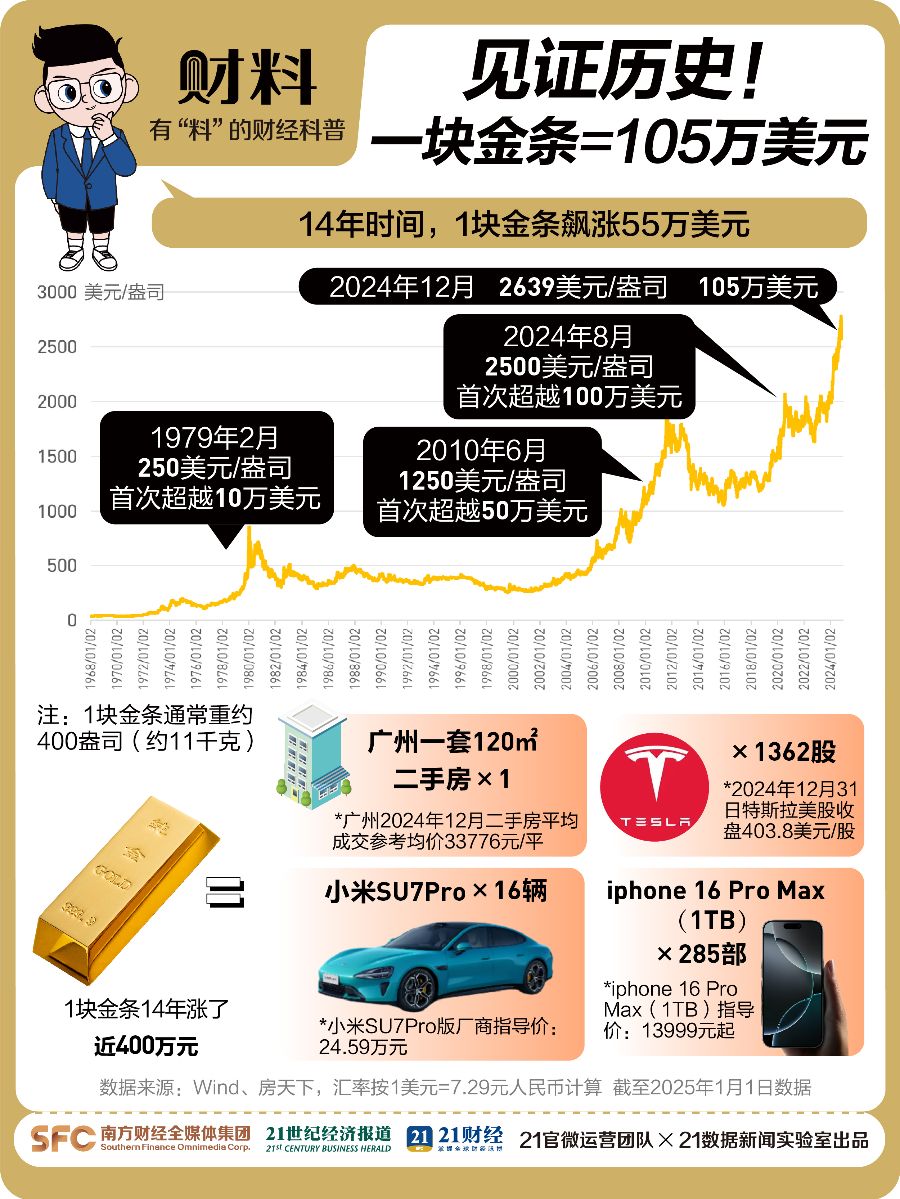

见证历史!一块金条=105万美元,炒股买基金不如买黄金?

人民币汇率2023年来首次跌破7.3,如何看待